中国美妆新零售行业竞争格局:不同业态下竞争激烈

行业主要企业:(600315)、(603630)、(603605)、 (002094)、国药现代(600420)、(002612)、(300132)、(002919)

本文核心数据:中国美妆新零售行业盈利水平、中国美妆电商渗透率

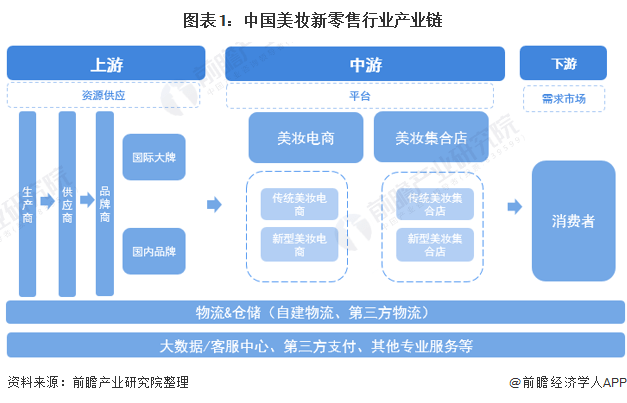

1、美妆新零售中游以电商与集合店为主

就产业链而言,美妆新零售行业的上游行业主要是生产商、供应商以及品牌商,品牌商又分国内品牌和国外品牌;中游行业主要是各种形式的美妆电商行业和美妆集合店行业,下游行业主要是消费者;交付软件以及物流商贯穿整条产业链。

2、中国美妆电商渗透率接近30%

美妆因其具有较高的品牌溢价、电商渗透率处在快速提升阶段,成为新零售模式下代运营的核心品类,美妆行业的快速增长带动美妆代运营需求持续提升。根据欧睿公布的数据,我国电商渠道渗透率也稳步从2016年的14%增长至2020年的27.2%。

3、中国美妆新零售盈利水平普遍较高

从美妆行业的细分赛道来看,2020年,我国美妆新零售行业的盈利水平较高,均集中在60%-70%之间,其中,功效型护肤产品的毛利最大,毛利率达到了70%,处于行业较高水平。

4、2020年中国美妆新零售市场规模接近700亿元

2016-2020年,中国美妆新零售行业稳步发展,市场规模持续扩大,且增长率稳定在10%-20%之间,2020年,中国美妆新零售行业市场规模达到了682.4亿元,同比上升11.5%。

5、中国美妆新零售行业竞争格局:不同业态下竞争激烈

中国美妆新零售行业分为美妆电商和美妆集合店,美妆电商大体可分为综合电商平台、垂直电商平台和内容电商平台三大种。综合电商平台也是较为传统的电商平台,具有拥有流量、资金和资源等众多优势,因此在业态布局上更加丰富,综合性电商主要玩家有淘宝、等;新型电商平台又分为垂直性电商平台和内容性电商平台。垂直性电商平台一般为初创公司,和美妆品牌直接签约和自己的品牌产品,大多数同时拥有APP和小程序,但是缺乏流量带动运营,垂直性电商的主要玩家有、集美优品等;内容性电商线上流量充足但是供应链方面上游产品缺乏,下游物流不成熟,内容性电商主要为小红书、抖音等。

美妆集合店的可以分为传统和新型美妆集合店,传统集合店主要以屈臣氏、丝芙兰为代表,新型美妆集合店以话梅HARMAY、WOWCOLOUR等为代表。

关键词: 中国美妆电商渗透率 中国美妆电商 美妆电商 美妆新零售

推荐阅读

运动型轿车是什么 运动型轿车与普通车有何区别?

运动型轿车凭借着外观酷炫,动力性能强的特点,深受国内众多消费者的喜爱。特别是在年轻消费者心目中,运动型轿车基本上是购车的首选。但是 【详细】

汽油清洗剂是什么 汽油清洗剂加在汽油里是干嘛的?

最近有很多车主反映加油的时候总是建议用汽油清洁剂。但是,大部分人还是不太了解,还有就是一部分人纳闷汽油清洗剂加在汽油里是干嘛的?汽 【详细】

中国最便宜的汽车是哪个 最便宜的汽车汇总

现在汽车已经成为了大家最常见的交通代步工具了。但是,依然还是有很多的家庭非常的需要代步工具,却买不起特别贵的汽车。所以今天,我们就 【详细】

伊莱克斯冰箱质量怎么样 伊莱克斯冰箱质量好不好?

伊莱克斯冰箱质量怎么样:在2018年全球500强企业中,伊莱克斯排名第162位,在2020年全球2000强企业中,伊莱克斯排名第1965位,可见伊莱克斯 【详细】

劳动保护用品是什么 劳动保护用品有哪些?

劳动保护用品有哪些?劳动防护用品分为特殊劳动防护用品和一般劳动防护用品,一般劳动防护用品是指未列入目录的一般劳动防护用品。以下产品 【详细】

相关新闻

- 国产手机排名前十 国产手机排名前汇总

- 环球观点:至今还没有阳的人,他们天赋异禀,还是另有隐情?研究结果来了

- 新动态:iPhone 15 太炸了,标准版有大提升

- 全球即时看!vivo拒绝高价低配:骁龙870+144Hz屏,12GB+256GB跌至1769元

- 实现高并发秒杀的七种方式

- 全球看热讯:3D渲染引擎 HOOPS Visualize 2023全新发布-增加对顶点着色器支持

- 世界看热讯:「升级」Hubstudio多账号安全管理浏览器之扩展中心上线啦!

- 汽车早报 - 消息称蔚来布局百万元级别电动车 广汽称将继续为讴歌中国客户提供售后服务

- 今头条!车轮上的2022∣新能源与汽车出口带动:全国乘用车零售量同比增长1.9%

- 谷歌文档新功能:看到非打印字符

- 世界新消息丨一加新机质感高级,更有多项黑科技加持,3999的价格入手值吗?

- 焦点信息:中国手机品牌在2022年拿下俄罗斯市场份额65% 但高价机一个没有

- 2022年这5款熟悉的产品向我们告别

- 即时:陈副区长事件,引出一个老生常谈的问题,腾讯是否会保留聊天记录

- 我国首个具备独立运行能力的新能源储能项目在内蒙古并网通电

- 上海奉贤区初中转学条件2023

- 新冠病毒变异逻辑的猜测

- 世界讯息:充1次用10天!史上续航最强的国产手机,太猛了

- 全球视点!10个暗藏惊喜的微信小程序,个个好用不要钱,还请低调使用

- 世界热头条丨刘强东告别他的时代?回笼640亿携孕妻现身英国,祖宅半夜被泼漆